Kamu maliyesinin en stratejik kavramlarından biri olan “Mali Anestezi”, modern devletlerin vergi toplama süreçlerinde başvurduğu psikolojik ve yapısal bir yöntemdir. İlk kez İtalyan ekonomist Amilcare Puviani tarafından ortaya atılan “mali yanılsama” kuramına dayanan bu kavram; mükelleflerin üzerlerindeki vergi yükünü tam olarak hissetmemelerini, dolayısıyla vergiye karşı oluşabilecek toplumsal direncin minimize edilmesini ifade eder.

Görünmez Neşter: Dolaylı Vergiler ve Psikolojik Eşik

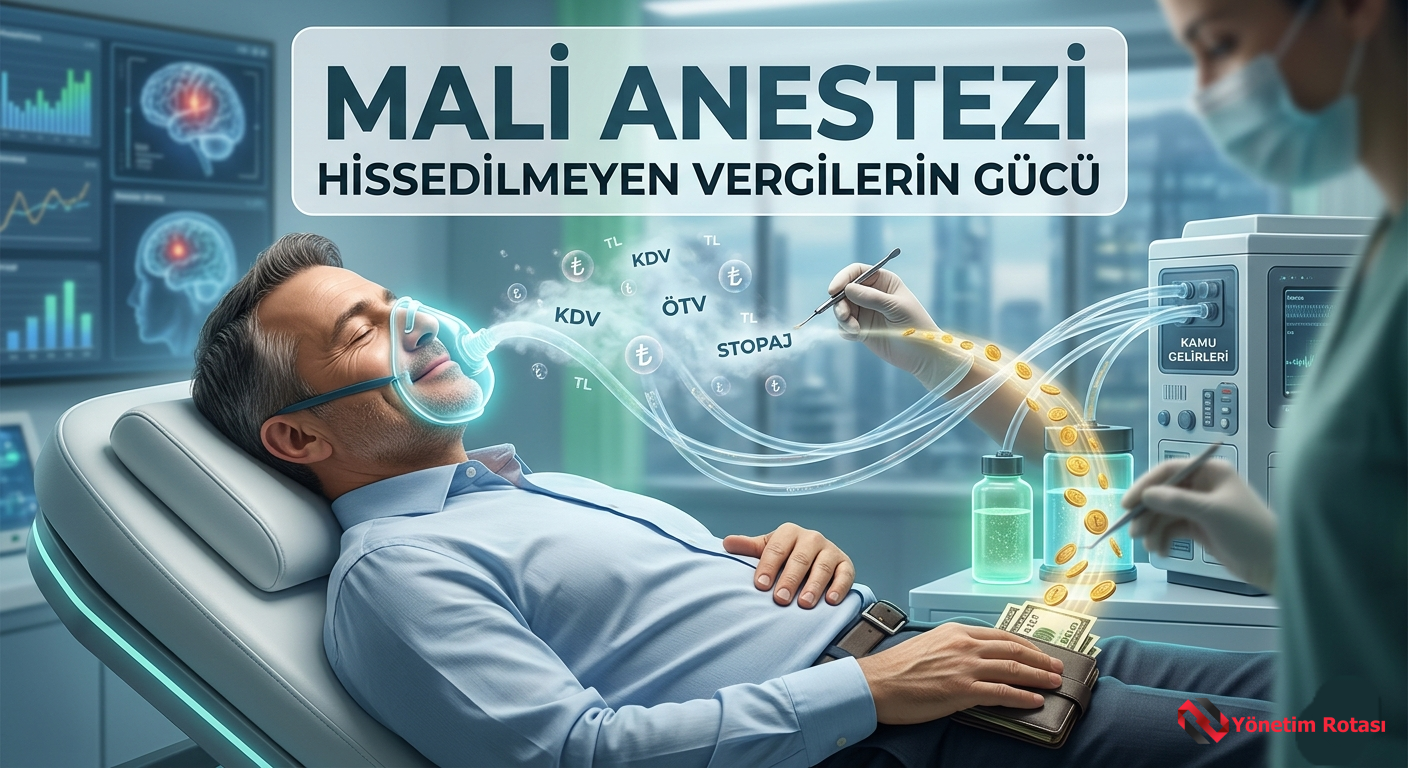

Mali anestezinin en etkili uygulama alanı dolaylı vergilerdir. Günlük yaşamda tükettiğimiz her mal ve hizmetin fiyatına dahil edilen Katma Değer Vergisi (KDV) ve Özel Tüketim Vergisi (ÖTV) gibi kalemler, tüketici nezdinde “vergi” olarak değil, “ürün fiyatı” olarak algılanır.

Bir birey, brüt gelirinden doğrudan bir kesinti yapıldığında bunu bir “kayıp” olarak nitelendirirken; aynı tutarı bir ürün satın alırken ödediğinde, bu bedeli ürünün piyasa değeriyle özdeşleştirir. Bu durum, devletin vergi gelirlerini artırırken toplumsal rızayı korumasına olanak tanır.

Tıbbi anestezide olduğu gibi, operasyon (vergi tahsilatı) gerçekleşmekte ancak hasta (mükellef) acıyı hissetmemektedir.

Kaynaktan Kesme (Stopaj) ve “Net Maaş” Yanılsaması

Modern çalışma hayatında mali anestezinin bir diğer güçlü ayağı stopaj sistemidir. Maaşlı çalışanların gelir vergileri henüz ellerine geçmeden, işveren tarafından kaynağında kesilerek devlete aktarılır. Çalışanın zihinsel odak noktası “brüt kazanç” yerine “net ele geçen tutar” olduğu için, kamusal yükümlülüklerin boyutu bireysel farkındalık düzeyinde geri planda kalır. Bu mekanizma, vergi uyumunu artırırken, mükellefin kamu harcamalarını denetleme isteğini de dolaylı olarak zayıflatabilir.

Yönetimsel ve Demokratik Perspektif

Mali anestezi, her ne kadar tahsilat kolaylığı ve ekonomik istikrar açısından bir araç olarak görülse de, şeffaflık ve hesap verebilirlik ilkeleri açısından dikkatle analiz edilmelidir. Bir toplumda bireyler ödedikleri verginin miktarını ne kadar net bilirse, kamu harcamalarının etkinliğini sorgulama ve yönetime katılım iştahı da o denli yüksek olur.

Yöneticiler ve ekonomi aktörleri için bu kavramı anlamak, sadece bir maliyet kalemi analizi değil, aynı zamanda toplumun tüketim eğilimlerini ve ekonomik tepkilerini ölçmek adına kritik bir önem taşımaktadır.